�����ز���ҵ�Ѿ��������ʱ��������������з��������عɼ���(02103)��չ��ͷ��Ȼǿ����

����2019��Ʊ���ʾ�������ع�ȫ��ʵ������269.85��Ԫ�����(��λ��ͬ)��ͬ������220.7%;ë��ԼΪ79.99��Ԫ��ͬ������154.5%;ë����Ϊ29.6%��������������ʷ�¸�����20.14��Ԫ��ͬ������Լ263%��ĸ��˾ӵ����Ӧռ��������Ϊ18.53��Ԫ��ͬ������Լ485.2%������ĩ�ڹ�Ϣÿ��13�����൱��ĸ��˾ӵ����Ӧռ���������25.1%��

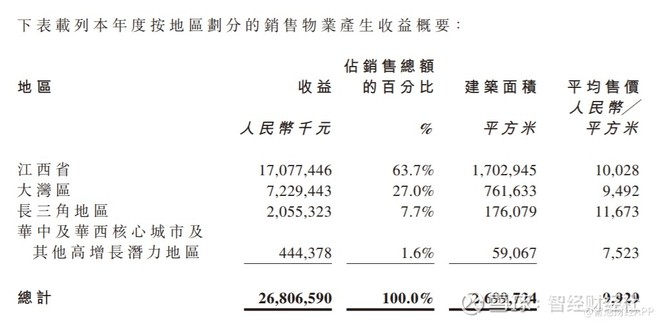

�����ڷ��ز���ҵ�����Ż��ı������������عɵ�������������ƿ�ν����������ͨ�ƾ��˽���ҵ��������ҪԴ�ڽ������ز���ƽ���ۼۼ��ܽ��������������ӪЧ��õ���Ч������2019���������عɽ�����ҵ�������Լ269.97��ƽ������ͬ������Լ141.1%��������ҵ����Ϊÿƽ����9929Ԫ(��˰��)��ͬ������Լ32.5%����ȷ����������Խ���ʡ��ռ��Լ63.7%������Ǵ�������ռ27%��

ʵ��������ȥ�����������ع�һֱ���ֿ���������2016-2019���������ģ��22��Ծ������270�����긴��������Ϊ129.8%��ͬ���������ٸ������긴�������ʴﵽ148.7%��

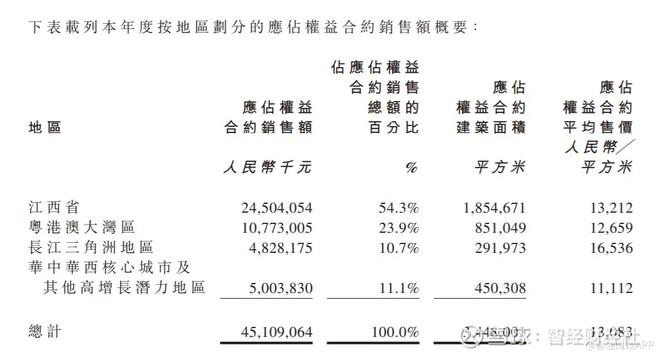

����2019�귿�ز���ҵ�Ӿ�ֻ����г��ݶ�����ͷ����������С���������ռ䱻��ѹ����Ϊ�ز����е�“DZ����”�������ع�ȴ��Ȼ�Ȳ���ǰ�������ع�ȫ���ܺ�Լ���۶Ȩ���Լ���۽������¸����ֱ�Լ914.23��Ԫ��451.09��Ԫ��ͬ�ȷֱ�����28.6%��30.1%��Ϊ��������TOP 30����֮һ��Ȩ���Լ���������ƽ���ۼ۷ֱ�ͬ������25.8%��3.4%��������Ȼǿ����

���ͬʱ�������عɵ�ӯ�������Ȳ�������2019�꾻������ͬ������0.9���ٷֵ���7.5%���ڷ����ձ����“���ղ�����”���г����������عɵ�ӯ��ָ��չ����һ��������“�羰��”��2020��Ԥ�ƿ��ۻ�ֵȨ���ܶ�Ϊ1064��Ԫ������һ���߳���ռ�ȴ�92%��Ϊδ�������ڵ�ҵ�������ṩ�˱�����

�������к��绢����

���������ع�2010������ڽ����ϲ���2019��11�µ�½�۹��г�����Ϊ����������з������������ع���˵���۹����������������̨��“����”�������ʽǶ������к������������Ӷ�Ԫ��ȥ�����ͨ��IPOļ��23�ڸ�Ԫ�������������ڰ�����Һ��밶��Ԫ��˾ծ�����پ�����˽�˹�˾ծ�����н����

�������������ؿ������ڹ�˾�Ż�ծ��ṹ������ծ�ʺ����ʳɱ����Ʊ���ʾ����2019��12��31���������عɾ���ծ�ʴ��������67%����˾��ʾ�������ܹ�������ծ��ά����80%����ˮƽ���ֽ����н���Ϊ165.99��Ԫ��ͬ������Լ64.9%����Ȩƽ��ծ��ɱ�Ϊ9.2%����2018�����0.1���ٷֵ������Ź�˾���к�������Ԫ����Ч��������Ԥ�������عɵ����ʳɱ����н�һ���½��Ŀռ���

�������к��ĸ����������عɱ���������ͨ���Ӳ��淴ӳ�˹�˾�ijɳ�������״���ͷ�չDZ�����ʱ��г��Ͽ���

����85%����λ�ں��Ķ��߳���

�������������˷���δ��������DZ���������عɳ���֮���������ʡ��2016�꿪ʼ�����Ե���չ�����������ݵ�����������Ŀǰ��˾��������Ҫ�ֲ��ڽ���ʡ�������������������������������ij�����

�������˽������õط����������ع�Ͷ�ʲ�����������ӵ�б�����ʽ����˾�õ��ϸ���ѭ����������һ����������Ĵ�������ͬʱ��������������������Ͷ����ϵ��ȷ�����־�;�ڶ���Ͷ�ط���ƽ�������Ĺ�����Դ���ز���������������Ʒ�ʺ���Ŀ����ˮ;��������ֺ��������ز�������Ϊ���ҿ��Խ��;������������Ƶ���Ŀ���Ӷ���ϻ��˷�̯�������������ǿ������Ʒ�ʺ;���������

����2019���������ع��õؼ����۽����Ĵ�������߳�����ͨ�����ĹҺ��ղ�����ȡ��36����Ŀ����������Ȩ�����Լ280��ƽ������Ȩ�����سɱ�ԼΪ194.5��Ԫ��2019��������������43.6%�ڳ�����������24.4%�ڻ��л���������������19.4%�ڽ���ʡ��12.6%�ڴ�����������һ���߳��������������ռ�ȴ�92%��2019���½���ij��а���Ϋ������̨��������

�����Ʊ���ʾ����ֹ��2019��12��31���������ع��ڳ���36�����й�ӵ��117�����ڲ�ͬ�����ε���ҵ��Ŀ��Ȩ���������ﵽԼ1509��ƽ��������չ��ģ�������ʿ���������

�����������ֲ�����������ʡ�������������������������������ij���Ȩ��������������ֱ�ռԼ33.1%��17.3%��32.5%��17.1%�������ۻ�ֵ����Լ85%�������ֲ���һ���߳�����δ�����������ռ�������ɴ˿ɼ���ͨ�������ֳ���������������ս���������ع��Ѿ����ѹ������������ľ������������ָ��Ӿ���Ͷ�Ԫ����

������˾��ʾ�������е��������������Ԥ��δ���������Խ���ʡ֮���г�������ռ�Ƚ����һ�����������������ع��Ѿ���һ�ҵ�����������ʡ����ĵ����Է����ɱ��һ�Ҳ���ȫ�����ľ��ó�������Ѹ�ٳɳ��Ŀ�������ۺϷ��ز�������ҵ��

�����������ع����ص������������������������ز���������������Ƭ��Ψһ�����Ļ����������ع��г�ռ��3.7%������������δ���������۰Ĵ������ĺ��������ͷ��������ع�����ʵ�ָ��ߵ�ҵ��������

�����ɼ���������

�������������������ͷ�������������ڷ���¼��10%���ϵĵ��������֮���������ع�չ����һ����������ǰ�ڰ�������µ�������Ѹ�ٻع�����ͨ������Ϊ�����ౣ�����ǵĵز�����

�����������������ʷ����б������������عɵ�ҵ�����û�����ʾ��2016-2018��ɶ�Ӧռ������ֱ�Ϊ6200����9500���4.14��Ԫ���������������2.8%��1.8%��4.9%��Ԥ�������ع�δ�����꽫ά�����õ���Ŀ����������Ԥ��2019-2021��ɶ�Ӧռ������ֱ�Ϊ14.68����27.39�ں�36.18��Ԫ�����������ĸ����������ʴﵽ106%��

����2020�꽫�������ع�����¿�Խ��һ������˾��ʾδ������Ŀ����ͬ������20%�������ǵ���˾�����������Ͳ������Լ���ȥ�����ȥ����ʵ����һĿ�����������������������ͷ��������ٶ���������˫λ����������λ���������ع���������Ը�������ȷ����������ʽ�����